第四节 征收管理

一、征管模式

长期以来,中国实行的是 “一人进户、各税统管、征管查合一”的传统征管模式。随着经济体制改革的不断深人,中国的经济形势和税收制度均发生较大变化,传统的征管模式很难适应新形势发展的需要。为此,税收征管模式不断进行改革完善。1988年3月20日,孝感地区税收征管改革在应山县税务局城关分局办试点,实行征、管、查三分离改革。1990年5月 17日,孝感地区税务局印发 ((全区税收征管改革若干问题的规定 (试行 )》,正式在全区税务系统推行征、管、查三分离新的征管模式。1994年税收征管改革的主要内容是普遍建立纳税申报制度,积极推行税务代理制度,加速推进税收征管计算机化进程,建立严格的税务稽查制度。1996年底,全市城区范围内的26个征收单位管辖的 11 071户纳税人基本进入纳税服务大厅办税,实行集中征收;12 266户纳税人的基本情况输人计算机,监控面42.6%;市地税局、县市区地税局、基层征收单位三级税务稽查网络基本形成。各县市税务代理机构发起筹建。1997年 1月,全市国税系统实行征管改革,围绕新的征管模式,建立 “一个制度、四个体系”。一个制度即纳税人自行申报纳税制度,四个体系即服务、监控、稽查和组织体系。其基本内容是建立 “以申报纳税和优化服务为基础,以计算机网络为依托,集中征收、重点稽查”的税收征管新模式。2001年市地税局选择孝昌县局实行集中征收试点,全部取消基层分局。2003年,征管模式在原来的基础上又加上 “强化管理”四个字,变成 “以申报纳税和优化服务为基础,以计算机网络为依托,集中征收、重点稽查、强化管理”的税收征管模式。2003年7月 1日,全市金税工程正式上线。

二、税务登记

税务登记是税务机关对于纳税单位或个人的生产经营活动进行登记管理的一项制度。凡是在中国境内涉及税务的企业、团体、部队、学校、事业单位和个人,以及按照政策规定应享受减免税的单位和个人都必须办理税务登记,包括开业登记、变更登记、停歇业登记。主要内容包括企业名称、单位地址、法人代表、经济性质、生产经营范围、经营方式、经营资金、核算形式、开业时间、工商登记号码、银行账号等。1982年,国家税务总局发布 《关于办理税务登记的通知》,孝感税务机关对全地区工商户全面进行登记发证,并实行一年一验审,三年一换证。1986年,国务院发布 《税收征收管理暂行条例》,孝感根据条例规定对全地区纳税人重新进行登记。1993年 1月 1日,《中华人民共和国税收征收管理法》颁布实施,规定纳税义务人自领取营业执照之日起 30日内办理开业税务登记,自工商行政管理部门办理变更之日起 30日内办理变更税务登记和向工商行政管理部门申报办理注销之前办理注销税务登记,对税务登记户实行定期报验制度。1996年调整税收征管范围的,个体工商户税收征管范围的划分从 19% 年4月 1日起,按照收入归属原则,由国家税务局和地方税务局分别征收管理。

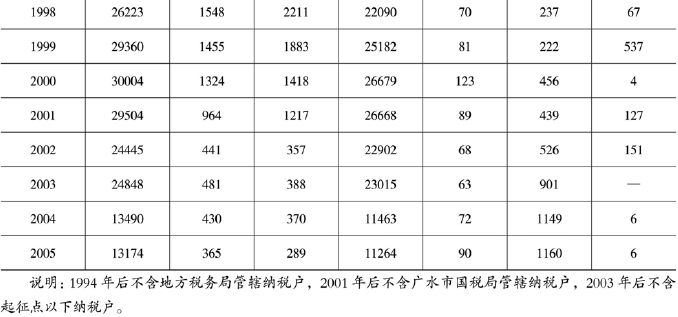

1984年,全地区登记纳税户 26 561户,到 1985年突破 3万户,达到32 925户。其中,国有经济 1398户,集体经济 3042户,个体经济 28 485户。1993年,全孝感地区登记纳税户37 471户。其中,国有经济2140户,集体经济3072户,私营经济42户,个体经济 32 179户。1994年,全市国税系统管理纳税户 20 991户。2005年,全市国税部门管理纳税人 13 174户。其中,国有经济365户,集体经济 (含股份合作经济 )有 289户,个体私营经济 11 264户 (达到月销售额 5000元以上起征点经营户,没达到起征点的经营户有29 202户),外资企业 90户,股份制经济 1160户,其他 6户。

1984-2005年孝感市 (地区)纳税户数

三、纳税鉴定

纳税鉴定是税务机关依据税法规定及财务制度和企业生产经营的具体情况,对纳税单位应纳什么税和怎样纳税等有关事项所作的一种书面鉴定,主要包括经营项目、产品名称、经营形式、所属行业、纳税范围、适用税种、税目、税率、计税价格、纳税环节、纳税手续、纳税期限和地点等。孝感地区自1985年以来一直在税务登记中执行此制度。2003年,对实行 “定期定额”征收方式的个体纳税人实行电子定税,主要是将纳税人经营地点、经营面积、经营品种、单位面积营业额等参考因素进行量化,通过计算机计算纳税人的月应纳税额。2005年,全市推广纳税评估工作,开展纳税评估达 320户次,补缴税款 13.45万元。

四、纳税申报

纳税申报是纳税人、扣缴义务人按照税法规定的期限和内容向税务机关提交有关纳税事项的书面报告的法律行为,是税务机关确认纳税人、扣缴义务人履行纳税义务、扣缴义务的程序,是税务机关确定纳税人、扣缴义务人法律责任的依据。纳税申报表主要内容包括:税种、税目、应纳税项目或者应代扣代收税款项 目,适用税率或者单位税额、计税依据、抵扣项目、扣除标准、应纳税额或者代扣代收税款额、税款所属期等。纳税申报期因税种不同而不同,逾期申报加收万分之五的滞纳金。1985年以来,纳税人进行纳税申报主要是通过到税务机关办公地点、纳税大厅申报。2001年,全市推行邮寄申报,方便交通不便的纳税人通过邮政部门进行申报纳税。2005年,推广电子办税服务平台,全市有 437户一般纳税人通过网络申报缴税,有7155户个体双定户通过金融机构实行批量划缴纳税。

五、纳税检查

纳税检查是税务机关依照国家税收政策法规和财务制度的有关规定,对纳税单位和个人履行纳税义务的真实情况进行审查、监督的一种经济管理活动。纳税检查主要采取依靠群众检查、税务人员巡回检查、纳税单位自查以及组织力量集中检查等方式。1994年孝感市国税局成立稽查分局,主要采取群众举报检查、专项检查、重点案件、协查等检查方式。2001年,依托国家金税工程协查系统,以前协查信息以邮寄转办进行传递,转变为以电子信息网络传递为主。2005年,全市两级稽查局检查纳税人 329户,查补税款 1383.47万元 。

六、发票管理

发票是财务收支的法定凭证,是会计核算的原始凭证,也是计算应纳税额和税务稽查的重要依据。1987年 《全国发票管理暂行办法》公布后,孝感地区税务局按照要求设立发票管理所,对发票印制实行统一管理,每个行业需要的各类发票,全部报经税务机关批准,由指定印刷单位,编号印刷,加盖钢印,方能使用,不准私 自印刷。对印制发放的数量与号码,实行逐户登记管理。用票单位或个人必须按照规定向税务机关提出购买申请,报告核批,凭证领购,缴旧领新,限量发放,验点登记。发票使用只限于本地使用,不准带到外地填开,不准借用、转让、转卖、代人填开或擅自出售。国税部门发售的有增值税专用发票和普通发票。增值税专用发票是 1994年实行新税制,全面开征增值税的一种新票种,是销货单位的销售记账凭证,也是购货单位的抵扣凭证。只有获得增值税一般纳税人的企业组织才能凭证限量领购。使用初期主要是手工填开,到2003年逐步取消手工填开,转为计算机打印。增值税普通发票是增值税小规模纳税人销售货物和劳务出具给购买者的记账凭证,增值税一般纳税人销售给小规模纳税人的货物也出具普通发票。

七、税收减免

减免税在管理权限上主要集中于中央,由国务院统一规定,一小部分由省、地在上级规定的范围内自行决定,由县市税务部门在上级规定范围内受权自行减免的更少。减免主要针对国家鼓励支持的产品、计划生育产品、农产品、支农化肥农药生产资料以及出口货物企业、福利企业、废旧利用企业、贫困地区企业给予减免。对于国家规定的出口货物实行退免税。1994年,全市退税 1100万元,到 1997年全市退税达到4503万元,1998年到 2004年,全市退税在 1500万元至 3300万元之间,2005年,全市退税 7100万元。